منطقه پرداخت واحد یورو

منطقه پرداخت واحد یورو | |

|---|---|

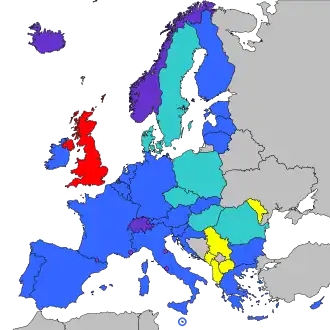

کشورهای در حال مذاکره برای پیوستن به اتحادیه اروپا ریزکشورها شرکتکننده در SEPA | |

| نوع | چارچوب یکپارچهٔ تراکنش مالی سراسری اروپایی |

| مشارکتکنندگان | ۴۰ واحد سیاسی

|

| حکومت | مدیریت ترکیبی عمومی–خصوصی تحت قوانین اتحادیه اروپا |

• نهاد ناظر عمومی | هیئت پرداخت خُردهفروشی یورو |

• نهاد ناظر خصوصی | شورای پرداختهای اروپا |

| واحد پول | یورو (€) |

منطقه پرداخت واحد یورو (به انگلیسی: Single Euro Payments Area)(کوتهنوشت: SEPA) یک ابتکار ادغام پرداخت از سوی اتحادیه اروپا برای سادهسازی انتقالهای بانکی به یورو است. تا تاریخ ۲۰۲۵، این سامانه شامل ۴۰ عضو بود،[۲][۳] که از ۲۷ کشور عضو اتحادیه اروپا، چهار کشور عضو انجمن تجارت آزاد اروپا (ایسلند، لیختناشتاین، نروژ و سوئیس) و بریتانیا تشکیل میشدند.[۴][۵][۳] برخی ریزکشورها نیز در طرحهای فنی مشارکت دارند: آندورا،[۶] موناکو، سان مارینو و واتیکان.[۴] تا سال ۲۰۲۵، آلبانی، مولداوی، مونتهنگرو و مقدونیه شمالی چهار کشوری بودند که در حال مذاکره برای پیوستن به اتحادیه اروپا و در عین حال عضو SEPA بودند.[۲]

منطقه پرداخت واحد یورو (SEPA) عمدتاً انتقالهای معمول بانکی را پوشش میدهد. روشهای پرداختی که ویژگیها یا خدمات اختیاری اضافی دارند، مانند سامانههای پرداخت با تلفن همراه یا کارتهای هوشمند، بهطور مستقیم دربرگرفته نمیشوند. با این حال، طرح پرداخت فوری SEPA، محصولات پرداختی را نیز برای دستگاههای هوشمند تسهیل میکند.[۷]

اهداف

هدف اعلامشدهٔ منطقه پرداخت واحد یورو در سال ۲۰۰۸، بهبود کارایی پرداختهای برونمرزی و تبدیل بازارهای پراکندهٔ ملی پیشین برای پرداختهای یورویی به یک بازار داخلی یکپارچه بود. منطقه پرداخت واحد یورو این امکان را برای مشتریان فراهم میکرد تا پرداختهای غیرنقدی یورویی را به هر حسابی در این منطقه انجام دهند، تنها با استفاده از یک حساب بانکی و یک مجموعه ابزار پرداخت.[۸] کسانی که در یکی از کشورهای منطقه یورو حساب بانکی دارند، میتوانند از آن برای دریافت حقوق و انجام پرداختها در سراسر منطقه یورو استفاده کنند، مثلاً زمانی که در کشور جدیدی شاغل میشوند.

این پروژه شامل توسعه ابزارهای مالی، استانداردها، رویهها و زیرساختهای مشترک برای دستیابی به «صرفهجویی در مقیاس» است. تا تاریخ ۲۰۰۷، برآورد میشد این اقدام بتواند هزینهٔ کلی انتقال سرمایه در سراسر منطقه برای اقتصاد اروپا را تا ۲ تا ۳ درصد از کل تولید ناخالص داخلی کاهش دهد.[۹]

SEPA پرداختهایی به ارزهایی غیر از یورو را شامل نمیشود. این بدان معناست که پرداختهای داخلی در کشورهای عضو SEPA که از یورو استفاده نمیکنند، همچنان طبق طرحهای محلی انجام میشوند، اما پرداختهای برونمرزی با کشورهای منطقه یورو در حد بالایی از SEPA و یورو استفاده میکنند.

کشورهای شمال اروپا (بهجز فنلاند) از یورو استفاده نمیکنند و هیچ برنامهای نیز برای پذیرش آن ندارند. این چهار کشور (سوئد، دانمارک، نروژ و ایسلند) در فاصلهٔ سالهای ۲۰۱۷ تا ۲۰۱۹ طرحهایی برای سادهسازی، تسریع و کاهش هزینهٔ پرداختهای برونمرزی بین یکدیگر آغاز کردند، ولی این طرحها بنا بر برخی گزارشها موفق نبودهاند.[۱۰]

طرحها

کارکردهای مختلف ارائهشده توسط SEPA به طرحهای پرداختی جداگانه تقسیم میشوند.

انتقال اعتبار منطقه پرداخت واحد یورو

انتقال اعتبار منطقه پرداخت واحد یورو (SCT) امکان انتقال وجوه از یک حساب بانکی به حساب دیگر را فراهم میکند. قوانین تسویه منطقه پرداخت واحد یورو ایجاب میکند که پرداختهایی که پیش از زمان قطع در یک روز کاری انجام میشوند، در روز کاری بعدی به حساب دریافتکننده واریز شوند. این طرح در ژانویه ۲۰۰۸ معرفی شد. در فوریه ۲۰۱۴، جایگزین طرحهای انتقال اعتبار ملی شد و بعدها استفاده از «شماره حساب بینالمللی بانکی» یا IBAN را برای انتقالها الزامی کرد.[۱۱]

انتقال اعتبار فوری منطقه پرداخت واحد یورو

انتقال اعتبار فوری منطقه پرداخت واحد یورو (SCT Inst)، که بهنام «پرداخت فوری منطقه پرداخت واحد یورو» نیز شناخته میشود،[۱۲] امکان واریز فوری به حساب دریافتکننده را فراهم میکند، بهگونهای که تأخیر کمتر از ۱۰ ثانیه باشد و در شرایط خاص، حداکثر به ۲۰ ثانیه برسد.[۱۳] این طرح در نوامبر ۲۰۱۷ راهاندازی شد و در آن زمان، برای مشتریان نهایی در هشت کشور منطقه یورو عملیاتی بود.[۱۴] تا سال ۲۰۲۴، همه بانکها این نوع انتقال را ارائه نمیدادند؛ اما در مارس ۲۰۲۴، اتحادیه اروپا «مقررات پرداختهای فوری» را تصویب کرد که همه بانکها را ملزم میکند از ژانویه ۲۰۲۵ (برای انتقالهای ورودی) و اکتبر ۲۰۲۵ (برای انتقالهای خروجی)، این خدمات را ارائه دهند.[۱۵]

پرداخت مستقیم

خدمت پرداخت مستقیم (Direct Debit) در قالب دو طرح جداگانه ارائه میشود:[۱۶][۱۷][۱۷][۱۷]

- پرداخت مستقیم پایه (Core SDD)

این طرح که بهطور ویژه برای مصرفکنندگان تنظیم شده است، در ۲ نوامبر ۲۰۰۹ معرفی شد. تمام بانکهایی که خدمات پرداخت یکپارچهٔ یورویی ارائه میدهند، موظف به مشارکت در این چارچوب هستند.

- پرداخت مستقیم تجاری (B2B SDD)

این طرح برای کاربران تجاری تنظیم شده است و مشارکت بانکها در آن اختیاری است. از جمله تفاوتهای کلیدی این طرح نسبت به پرداخت مستقیم پایه:

- لازم است هر دو طرف (دریافتکننده و پرداختکننده) یک دستور رسمی (Mandate) را به بانک خود ارائه دهند.

- پس از پرداخت، پرداختکننده امکان درخواست بازپرداخت وجه از بانک خود را ندارد.

پوشش خدمات پرداخت یکپارچه یورویی

شبکه پرداخت یکپارچهٔ یورویی شامل ۳۸ کشور میشود:[۵][۱۸]

کشورهای عضو اتحادیهٔ اروپا

۲۰ کشور عضو منطقهٔ یورو: اتریش، بلژیک، کرواسی، قبرس، استونی، فنلاند، فرانسه، آلمان، یونان، ایرلند، ایتالیا، لتونی، لیتوانی، لوکزامبورگ، مالت، هلند، پرتغال، اسلواکی، اسلوونی و اسپانیا.

۷ کشور عضو اتحادیهٔ اروپا خارج از منطقهٔ یورو: بلغارستان، جمهوری چک، دانمارک، مجارستان، لهستان، رومانی و سوئد.

اعضای انجمن تجارت آزاد اروپا (EFTA)

۳ کشور عضو منطقه اقتصادی اروپا: ایسلند، لیختناشتاین و نروژ یک کشور عضو که توافقنامهٔ EEA را امضا نکرده و از طریق قراردادهای دوجانبه با اتحادیهٔ اروپا همکاری میکند: سوئیس

چهار دولت خرد با توافقهای پولی با اتحادیهٔ اروپا

کشورهای در حال مذاکره برای عضویت در اتحادیهٔ اروپا

بریتانیا

بریتانیا با وجود خروج از اتحادیهٔ اروپا، در طرحهای پرداخت این شبکه مشارکت دارد، اما استفاده از کد BIC (سوئیفت) الزامی است.[۱]

سرزمینهای وابسته به بریتانیا

جبلالطارق و سرزمینهای وابستهٔ تاج (گرنزی، جرزی و جزیره من) نیز جزو این شبکه هستند.

استثناها

اگرچه تمامی بخشهای یک کشور معمولاً جزو این شبکه هستند، اما برخی مناطق خاص از پوشش خارجاند:[۲۲]

- قبرس: بخش شمالی قبرس تحت پوشش قرار نمیگیرد.

- دانمارک: جزایر فارو و گرینلند مستثنی هستند.

- فرانسه: سرزمینهای جنوبی و جنوبگانی فرانسه، پلینزی فرانسه، کالدونیای جدید و والیس و فوتونا شامل نمیشوند (البته سه مورد آخر جزو SEPA COM Pacifique هستند).

- هلند: آروبا، کارائیب هلند، کوراسائو و سنت مارتن شامل نمیشوند.

- نروژ: سوالبارد و یان ماین شامل نمیشوند.

- بریتانیا: سرزمینهای فرادریایی بریتانیا، بهجز جبلالطارق و سرزمینهای وابستهٔ تاج، شامل نمیشوند.[۲۲]

مناطقی که از یورو استفاده میکنند اما عضو شبکه نیستند

اکروتیری و دکلایا (پایگاههای بریتانیایی در قبرس)، سرزمینهای جنوبی و جنوبگانی فرانسه و کوزوو.[۲۲]

استفادهٔ غیررسمی

مناطقی از اروپا که رسماً عضو این شبکه نیستند، معمولاً از طرحهای این شبکه برای پرداختهای بینالمللی یورو، بهویژه به/از منطقهٔ یورو، استفاده میکنند. با این حال، ممکن است شرایط خاصی مانند هزینههای اضافی یا نیاز به کد BIC برای آنها اعمال شود.

هزینهها

در چارچوب SEPA، پرداختهای یورویی در یک بازهٔ زمانی تضمینشده به گیرنده میرسند، و بانکها حق ندارند از مبلغ منتقلشده کسر کنند (طبق مقررات ۲۰۰۱). با این حال، بانکها و مؤسسات پرداختی میتوانند هزینهٔ انتقالات یورویی را بهطور یکسان برای تمامی اعضای EEA (داخلی یا خارجی) دریافت کنند.[۲۳] این موضوع برای کشورهایی که یورو واحد پول اصلی آنها نیست، اهمیت دارد؛ زیرا در این کشورها انتقالات یورویی داخلی معمول نیست و ممکن است هزینههای بالایی برای انتقال یورو اعمال شود. سوئد و دانمارک قوانینی وضع کردهاند که انتقالات یورویی باید همانند انتقالات در ارز داخلی قیمتگذاری شوند، که نتیجه آن برداشت رایگان یورو از دستگاههای ATM است، اما برداشت در سایر ارزهای اتحادیه اروپا شامل هزینه میشود.[۲۴] طبق مقررات ۹۲۴/۲۰۰۹ اتحادیه اروپا، هزینهٔ پرداختهای فرامرزی یورویی (تا سقف ۵۰٬۰۰۰ یورو) در میان کشورهای عضو باید با هزینهٔ پرداختهای داخلی یکسان باشد. این قانون شامل تمامی کشورهای SEPA نمیشود؛ بهطور مثال، سوئیس عضو SEPA است اما بخشی از اتحادیه اروپا نیست. همچنین، این مقررات هزینههای تبدیل ارز را پوشش نمیدهد، بنابراین ممکن است هزینههایی برای تراکنشهای غیر یورویی اعمال شود، مگر اینکه قانون ملی آنها را منع کرده باشد.[۲۵][۲۶]

تاریخچه

دو نقطهٔ عطف مهم در شکلگیری SEPA وجود دارد: ابزارهای پرداخت پاناروپایی برای انتقالات اعتباری از ۲۸ ژانویه ۲۰۰۸ مورد استفاده قرار گرفتند؛ پرداخت مستقیم و کارت نقدی نیز از نوامبر ۲۰۰۹ در دسترس قرار گرفتند.[۱۶] تا پایان سال ۲۰۱۰ انتظار میرفت تمامی زیرساختها و پردازشگرهای پرداخت ملی پیشین در رقابت کامل باشند تا بهرهوری افزایش یافته و صرفهجوییهای اقتصادی از طریق تجمیع و مقیاس به دست آید.

اولین نقطه عطف برای پرداخت مستقیم به دلیل تأخیر در اجرای قانون خدمات پرداخت (PSD) در پارلمان اروپا محقق نشد. با این حال، این خدمات در نوامبر ۲۰۰۹ راهاندازی شدند. این اتفاق، فشار زمانی زیادی بر روی تحقق نقطه عطف دوم ایجاد کرد.[۲۷]

چارچوب قانونی و فنی

قانونی: کمیسیون اروپا پایههای حقوقی SEPA را از طریق دستورالعمل خدمات پرداخت PSD تأسیس کرد. فنی: شورای پرداختهای اروپا (EPC) شامل بانکهای اروپایی، چارچوبهای تجاری و فنی، ابزارهای پرداخت را توسعه داد. شورای پرداختهای اروپا (EPC) مسئول ایجاد سه نوع ابزار پرداخت پاناروپایی است:

- (SCT) انتقال اعتباری SEPA: این ابزار برای انتقال پول از حساب به حساب در سطح اروپا است.

- (SDD) پرداخت مستقیم SEPA: این ابزار برای پرداختهای دورهای و خودکار مانند قبضها و وامها استفاده میشود. این خدمت از تاریخ ۲ نوامبر ۲۰۰۹ فعال شد.[۱۶]

- کارتهای SEPA: برای پرداختهایی که از طریق کارتهای بانکی انجام میشود.

برای پردازش خودکار پرداختهای مستقیم SEPA، شورای پرداختهای اروپا از استانداردهای جهانی به نام ایزو ۲۰۰۲۲ استفاده کرده است. این استانداردها به بانکها اجازه میدهند که بهطور ایمن و خودکار اطلاعات پرداخت را منتقل کنند.

- پیامهای بانک به بانک (pacs): این پیامها برای انتقال اطلاعات پرداخت میان بانکها لازم و اجباری هستند.

- پیامهای مشتری به بانک (PAIN): این نوع پیامها توصیهشده اما غیرضروری هستند. به همین دلیل، ممکن است در کشورهای مختلف نسخههای مختلفی از این پیامها وجود داشته باشد.

در نهایت، نهادهای مختلف مانند بانک مرکزی اروپا، کمیسیون اروپا، و انجمنهای بانکی در سراسر اروپا برای ایجاد و توسعه این سیستم پرداخت همکاری میکنند.

از نظر فنی، در سیستم SEPA، تراکنشها با استفاده از شماره حساب بینالمللی (IBAN) انجام میشوند. از فوریه ۲۰۱۶، دیگر نیازی به استفاده از اطلاعات اضافی جهت مرتبسازی بانکها (BIC) برای تراکنشهای SEPA نیست؛ زیرا این اطلاعات بهطور خودکار از شماره IBAN استخراج میشود.

پرداختهای آنی (SCT Inst) نیز از تاریخ ۲۱ نوامبر ۲۰۱۷ در دسترس قرار گرفت، که این امکان را میدهد تا پرداختها بهصورت آنی و در هر زمان از شبانهروز و سال انجام شوند.[۲۸] بانکهای شرکتکننده مسئول امنیت و رابط کاربری این پرداختها هستند؛ از جمله وبسایتها و نرمافزارهای تلفن همراه.[۲۹]

تاریخهای کلیدی

| ۱۹۵۷ | توافقنامه رم، جامعهٔ اروپا را بنیان میگذارد. |

|---|---|

| ۱۹۹۲ | پیمان ماستریخت، یورو را بنیان میگذارد. |

| ۱۹۹۹ | معرفی یورو بهعنوان یک ارز الکترونیکی، شامل راهاندازی سامانهٔ TARGET برای انتقالات کلانمقدار بهصورت آنی. |

| ۲۰۰۰ | استراتژی لیسبون: این نشست، برنامه اقدام خدمات مالی اروپا را پایهگذاری میکند. |

| ۲۰۰۱ | مقررات ۲۵۶۰/۲۰۰۱ جامعهٔ اروپا، کارمزد تراکنشهای یورویی فرامرزی و داخلی را یکسانسازی میکند.[۲۴] |

| ۲۰۰۲ | معرفی اسکناس یورو و سکه یورو. |

| ۲۰۰۳ | نخستین اتاق پایاپای خودکار سراسری اروپا (PE-ACH) آغاز به کار میکند؛ مقررات ۲۵۶۰/۲۰۰۱ برای تراکنشهای تا سقف ۱۲٬۵۰۰ یورو لازمالاجرا میشود. |

| ۲۰۰۶ | سقف کارمزد یکسان برای تراکنشهای یورویی در مقررات ۲۵۶۰/۲۰۰۱ به ۵۰٬۰۰۰ یورو افزایش مییابد. |

| ۲۰۰۸ | ابزارهای پرداخت سراسری SEPA از تاریخ ۲۸ ژانویه عملیاتی میشوند (در کنار ابزارهای داخلی).[۳۰] |

| ۲۰۰۹ | دستورالعمل خدمات پرداخت (PSD) تا ماه نوامبر در قوانین ملی اجرا میشود. |

| ۲۰۱۰ | پرداختهای SEPA به شکل غالب پرداختهای الکترونیکی بدل میشوند. |

| ۲۰۱۱ | پرداختهای SEPA جایگزین پرداختهای ملی در منطقه یورو میشوند. |

| ۲۰۱۴ | ۱ اوت: سامانهٔ پرداختهای یورویی یکپارچه (SEPA) در تمامی کشورهای منطقه یورو بهطور کامل عملیاتی میشود.[۳۱] |

| ۲۰۱۶ | از ۳۱ اکتبر، ارائهدهنده خدمات پرداخت در کشورهای غیر یورویی تنها میتوانند با استفاده از روشهای SEPA، پرداختهای یورویی انجام دهند. سامانههای غیریورویی، همچون پرداخت مستقیم در بریتانیا بدون تغییر ادامه دارند.[۳۲] |

| ۲۰۱۷ | از ۲۱ نوامبر، پرداختهای آنی SEPA تا سقف ۱۵٬۰۰۰ یورو و ظرف ۱۰ ثانیه در دسترس قرار میگیرند (مشارکت برای PSPها اختیاری است).[۳۳] |

| ۲۰۱۹ | در ۱ مارس، آندورا و واتیکان به SEPA میپیوندند. |

| ۲۰۲۱ | در ۱ ژانویه، بریتانیا اتحادیه اروپا را ترک میکند اما همچنان عضو طرحهای پرداخت SEPA باقی میماند، با اعمال قوانین متفاوت.[۱] |

| ۲۰۲۳ | در ۸ نوامبر، کمیسیون اروپا طرح رشد جدیدی را برای بالکان غربی تصویب میکند که یکی از اقدامات آن، دسترسی به سامانه SEPA است.[۳۴] |

| ۲۰۲۴ | در ۳۰ ژانویه، بانک ملی مولداوی درخواست عضویت در SEPA را ثبت میکند.[۳۵] |

| ۲۰۲۴ | در ۱۲ ژوئن، بانک ملی آلبانی درخواست رسمی عضویت در SEPA را امضا میکند.[۳۶] |

| ۲۰۲۴ | در ۱۷ ژوئن، بانک ملی صربستان نسخه پیشنویس تصمیمنامه دسترسی به SEPA را منتشر میکند.[۳۷] |

| ۲۰۲۴ | در ۱ ژوئیه، بانک مرکزی مونتهنگرو درخواست عضویت در SEPA را ارسال میکند.[۳۸] |

| ۲۰۲۴ | در ۱۱ ژوئیه، بانک ملی مقدونیه شمالی درخواست عضویت در SEPA را ارسال میکند.[۳۹] |

| ۲۰۲۴ | در ۲۱ نوامبر، کمیسیون اروپا از پیوستن آلبانی و مونتهنگرو به SEPA استقبال میکند.[۴۰] |

| ۲۰۲۵ | در ۶ مارس، کمیسیون اروپا از پیوستن مولداوی و مقدونیه شمالی به SEPA استقبال میکند.[۲] |

میزان پذیرش

تا آگوست ۲۰۱۴، ۹۹٫۴٪ از انتقالهای اعتباری، ۹۹٫۹٪ از تراکنشهای پرداخت مستقیم و ۷۹٫۲٪ از پرداختهای کارتی در منطقه یورو به سامانه SEPA منتقل شده بودند.

منابع

- 1 2 3 "Brexit from 1 January 2021 onwards: get ready for the end of the transition period". European Payments Council. 2020-07-14. Retrieved 2020-12-31.

- 1 2 3 "European Commission welcomes inclusion of Moldova and North Macedonia in the Single Euro Payments Area". March 6، 2025. Retrieved March 6، 2025.

{{cite web}}: Check date values in:|access-date=و|date=(help) - 1 2 "SEPA". European Central Bank. 21 January 2020.

- 1 2 3 4 "Extension of the geographical scope of SEPA schemes in March 2019". European Payments Council. Archived from the original on 10 August 2022.

- 1 2 "List of SEPA countries {Updated 2020 version}". B2B Pay powered by Barclays. 7 December 2015.

- ↑ "Andorra becomes a member of the Single euro payments area (SEPA) • All PYRENEES · France, Spain, Andorra". 23 June 2018.

- ↑ "Instant payments (بخش «برای مصرفکنندگان»)". Euro Retail Payments Board (ERPB). 30 May 2023.

- ↑ "Solution: SEPA, the single euro payments area". European Central Bank. Archived from the original on 20 March 2008. Retrieved 28 January 2008.

- ↑ "Agreement reached on cross-border banking". RTÉ News. 27 March 2007. Retrieved 28 January 2008.

- ↑ "P27 Nordic Payments". Archived from the original on 2019-12-11. Retrieved 2024-12-28.

- ↑ "SEPA Credit Transfer". www.bundesbank.de (به انگلیسی). Retrieved 2024-07-27.

- ↑ Groenfeldt, Tom. "Payments Are Moving To Real-Time Around The World, The U.S. Plays Catch-Up". Forbes (به انگلیسی). Retrieved 2018-12-07.

The use of credit cards isn’t as prevalent in Europe where retailers are using the SEPA instant payment scheme.

- ↑ "Introduction". Archived from the original on 26 April 2019. Retrieved 13 August 2017.

- ↑ "Launch of the SEPA Instant Credit Transfer scheme" (PDF).

- ↑ الگو:CELEX

- 1 2 3 EUROPA – Press Releases – Single Euro Payments Area (SEPA): cross-border direct debits now a reality EUROPA (European Union)، 3 November 2009; Retrieved 4 February 2011

- 1 2 3 "Difference between SEPA Core and B2B". 1 March 2013.

- ↑ "SEPA IBAN and countries". narvi.com. Retrieved 2022-12-30.

- ↑ "Comunicato della Sala Stampa della Santa Sede". press.vatican.va.

- ↑ "Albania is now part of the SEPA payment schemes' geographical scope".

- ↑ "Montenegro is now part of the SEPA payment schemes' geographical scope".

- 1 2 3 "The Boundaries of SEPA-land" (PDF). Skandinaviska Enskilda Banken. ۹ آوریل ۲۰۱۳. Archived from the original (PDF) on 26 June 2013. Retrieved 26 June 2013.

- ↑ Single Euro Payments Area (SEPA) – frequently asked questions. Brussels، 31 July 2014.

- 1 2 الگو:CELEX

- ↑ Cross-border payments in euro: Regulation on equality of charges, European Commission European Commission، 19 September 2013

- ↑ Regulation (EC) No 924/2009 ... Frequently Asked Questions (FAQ) (see point 9)

- ↑ "Joint statement by the European Commission and the European Central Bank welcoming the European Parliament's adoption of the Payment Services Directive". Europa (web portal) (Press release). European Union. 24 April 2007. Archived from the original on 19 May 2011. Retrieved 26 April 2011.

- ↑ "Successful go-live for EBA CLEARING's instant payment system RT1". ebaclearing.eu. 21 November 2017. Retrieved 2 September 2018.

- ↑ "Instant payments". Euro Retail Payments Board (ERPB). 30 May 2023.

- ↑ "Single Euro Payments Area kicks in, EU – European Information on Financial Services". EurActiv.com. 28 January 2008. Retrieved 26 April 2011.

- ↑ Vice-President Michel Barnier welcomes major milestone for the internal payments market with the migration to SEPA (Single Euro Payments Area). Brussels، 1 August 2014.

- ↑ "Migrating to the Single Euro Payments Area: key facts". European Central Bank. Retrieved 15 August 2016.

- ↑ "Launch of the SEPA Instant Credit Transfer scheme" (PDF). European Payments Council. Retrieved 2020-12-09.

- ↑ "New Growth Plan for the Western Balkans". European Neighbourhood Policy and Enlargement Negotiations (DG NEAR). 8 November 2023. Retrieved 19 June 2024.

- ↑ "'Historic Day': Moldova Applies To Join Single European Payments System". Radiofreeeurope/Radioliberty. Radio Free Europe.

- ↑ "Draft Bank of Albania signs the official application for membership in SEPA". The National Bank of Albania. 13 June 2024. Retrieved 13 June 2024.

- ↑ "Draft Decision on special rules for the execution of authorization transfers and direct debits in euros". National bank of Serbia. 17 June 2024. Retrieved 19 June 2024.

- ↑ "Montenegro submitted an application for membership in the SEPA: A step towards less costly and faster cross-border payments for citizens and the economy". Central Bank of Montenegro. 1 July 2024. Retrieved 24 October 2024.

- ↑ "The National Bank submitted an application for membership in SEPA". National Bank of North Macedonia. 11 July 2024. Retrieved 11 July 2024.

- ↑ "European Commission welcomes inclusion of Albania and Montenegro in the Single Euro Payments Area". European Commission. 21 November 2024. Retrieved 21 November 2024.